こんにちは、おつまみ(@otsumami082)です。

私の配達員としての経歴

- 配達員歴:2年以上(2021年12月現在)

- 配達件数:7000件以上

- 配達エリア:東京(新宿区メイン)

- 配達手段:自転車(4万円のクロスバイク)

- 一日あたりの稼働時間:平均すると大体3~5時間くらい(時期により1〜3時間)

- 月の稼ぎ:15万~25万円くらい(時期により10万以下)

- 配達員としての基本スタイル:フリーの日は昼のピークタイム1~3時間、夕方のピークタイム1~3時間。他の業務や学業との兼ね合いにより増減あり。(稼働しない日もアリ)

![]()

UberEats配達歴&件数

自転車配達員にとって事故への備えは欠かせませんよね。

でも、実はあなたが加入している保険、業務中の事故には対応していない可能性が高いです。

細かな話はこの先で書くこととして…、まずは結論を言うと、配達員は2種類の保険に入るべきだと思います。

ということで、この記事では以下のようなことを解説していきます。

- 2種類の保険ってなに?

- なぜ、2種類の保険に入るべきなのか?

もくじ

自転車配達員が加入しておくべき保険2種類

- 業務外の自転車事故を補償してくれる保険

- 業務中の自転車事故を補償してくれる保険

業務外※とは基本的に、注文を受けていない状態(アプリオンライン状態も含む)を指すことが多いです。

業務中※とは基本的に、『注文を受けて店舗へ料理を取りに向かう→お届け先』までとなります。

業務外の自転車事故を補償してくれる保険について

業務外の自転車事故は、一般の自転車保険、もしくは火災保険に付き物の『個人賠償責任補償』で対応することになるかと思います。

(火災保険&『個人賠償責任補償』についてはこちら↓で書きました。)

業務中の自転車事故を補償してくれる保険の種類

『業務外対応の保険』に対して、個人で業務中の自転車事故を補償してくれる保険というのは数が限られます。

例えば

- フードデリバリー会社が加入している保険

- レンタルサイクルの保険

- 業務用自転車賠償制度

などは、業務中の自転車事故を補償してくれます。(フードデリバリー会社やレンタルサイクル会社によっては補償なしの場合があります)

ちなみに私は昔、レンタルサイクルサービスであるドコモのバイクシェアを使っておりましたが、こちらは業務中の事故も保証してくれるとのことでした。(これは私が電話で確認した事実です。とはいえ2022年1月現在は規約が変更になっている可能性がありますけど)

>ドコモコミュニティサイクルサービスご利用規約(補償については21条を参考)

UberEatsの保険は頼りになる?(配達パートナー傷害補償制度)

UberEatsに配達員として登録すると、業務中の事故を補償してくれる保険が自動的に付いてきます。

>Uber パートナー ドライバーの保険 - 仕組みについて - 補償範囲

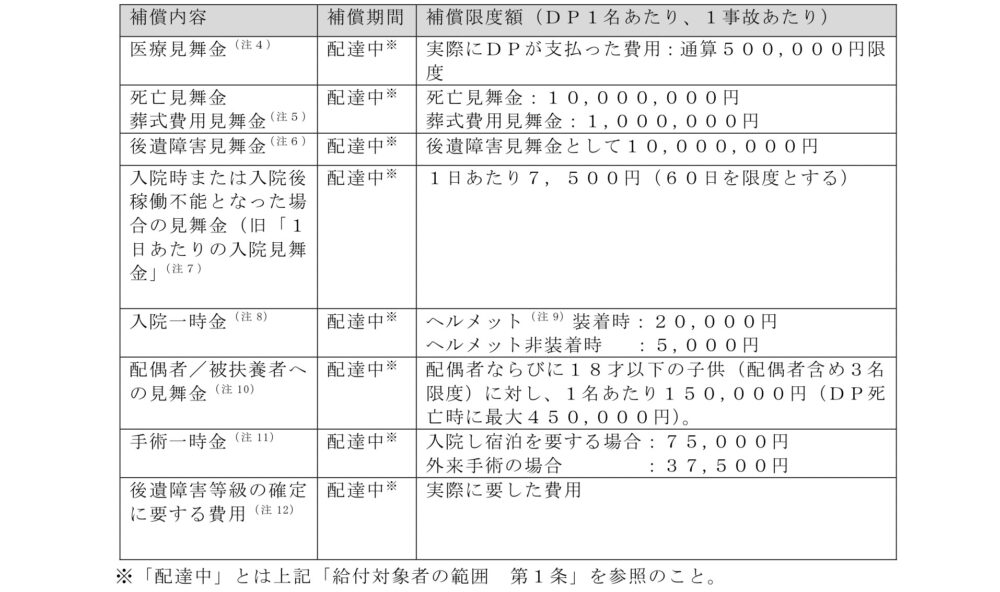

出典:傷害見舞金支給規定(2020.10.)

…と思いきや、そこには巧妙なトラップが!?

実は、「傷害補償制度利用の申請をするとアカウントが停止になる」という怖すぎる報告がネット上に散見されているのです。

運営に傷害保険の適用について問い合わせしたところ、直後に垢停にされました。

理由は「安全性の確保」とのことでした。

ということは、怪我が完治したら解除頂けるのかと聞いたところ、いつ解除になるか分からないという回答でした。

しかし、たった1日で突然解除されました。それも警告付き😱 pic.twitter.com/684aD6KhhT— ネコラ@にゃん太郎🐈🐾 (@Uber_Tokyo_neko) January 9, 2020

アカウント停止全員に言える事なんですが、明確な理由の開示はありません。

みんな推測で言ってるだけ

「いつヤラレるか(凍結されるか)わからない。漠然とした杯の誓い(パートナーガイド)しか無く、親分(運営)の胸先三寸。」

恐怖で人を支配する古典的なフローですね

— UberGuild🌟TOKYOⒿ (@UberXAkiHera) January 10, 2020

『具体的な回答を控えるorテンプレ回答しかしない』というのはUberEatsの常套手段です。

フードデリバリー会社が提供する保険に頼れないとなると、業務中の事故にも対応できる保険に各自が加入しておくのが正解ということになります。

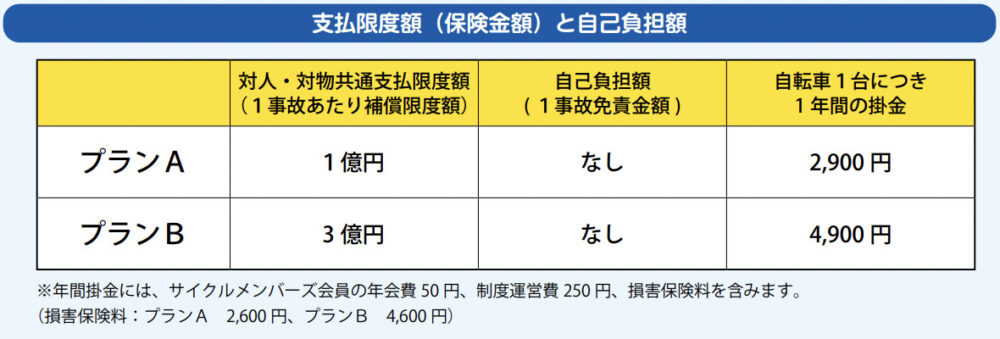

業務中の自転車事故に対応してくれる保険『業務用自転車賠償制度』

『業務用自転車賠償制度』は年金掛金2,900円から加入できる、自転車配達員にはありがたい保険です。

「どのような場合に保証されるのか?」「誰が対象なのか?」「私は加入できるのか?」などの疑問は、以下のQ&Aを読めば大半は解決するかと思われます。

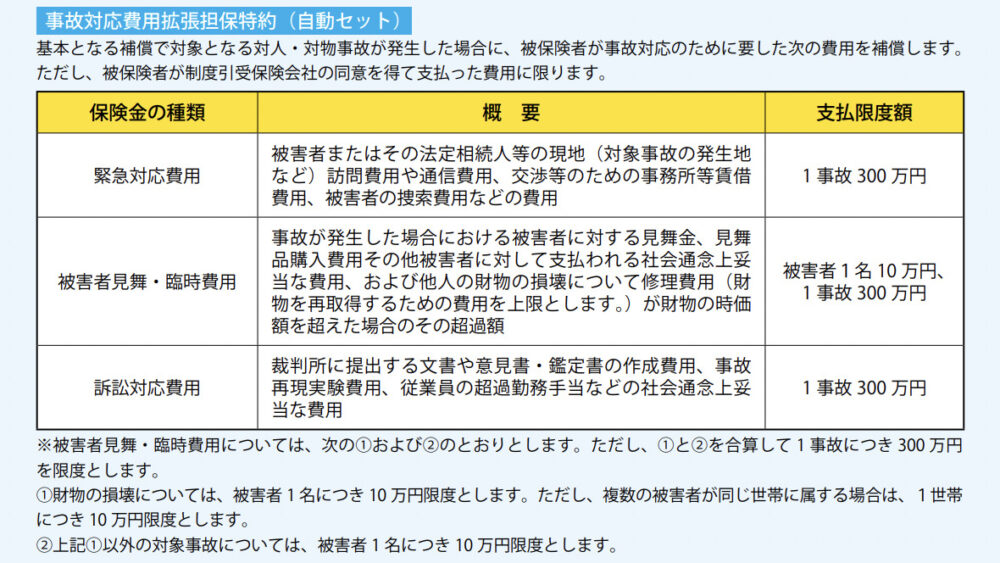

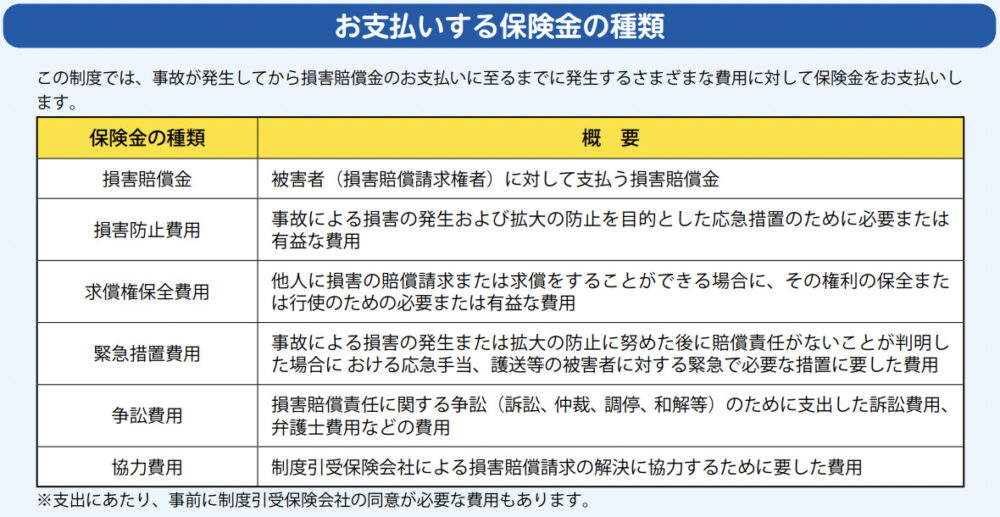

その他『業務用自転車賠償制度』に関する書類

まとめと次回予告

自転車配達員が加入しておくべき保険は2種類。

- 業務外の自転車事故を補償してくれる保険

- 業務中の自転車事故を補償してくれる保険

業務外の自転車事故に対しては、一般の自転車保険でOK!

業務中の自転車事故に対してに対しては『業務用自転車賠償制度』の加入を推奨。

こちらの記事に続く↓

♢UberEats関連記事♢

参考サイト一覧

- Uber パートナー ドライバーの保険 - 仕組みについて - 補償範囲

- 傷害見舞金支給規定(2020.10.)

- 業務用自転車賠償制度のご案内

- 業務用自転車賠償制度パンフレット

- よくあるご質問(Q&A)

- 重要事項説明書

- サイクルメンバーズ会員規則

- 事業者向けの自転車保険『業務用自転車賠償制度』スタート

- ドコモコミュニティサイクルサービスご利用規約